Le Budget de la commune de Margency

Budget 2025 Le budget communal a été voté le 20 mars 2025 par le conseil municipal de Margency. Si vous voulez avoir plus de précisions sur les décisions prises par vos élus, sachez que les séances du conseil municipal de Margency sont publiques et que chacun peut librement y assister. Un compte rendu des délibérations doit être affiché en mairie après chaque séance. Vous retrouvez l'historique des conseils municipaux en cliquant sur le lien de redirection proposé ci-dessous : Découvrir les comptes rendus des conseils municipaux Note de présentation à consulter L'équipe municipale a mis en ligne le 24 mars 2025, la note de présentation brève et synthétique du budget primitif 2025 ainsi que le compte administratif de notre commune. Cette publication légale répond avant tout au besoin de présenter les informations essentielles de la commune afin que nos concitoyens puissent comprendre les enjeux et contraintes de la ville. | Consulter les élements disponibles concernant les derniers budgets. Documents budgétaires 2025

Documents budgétaires 2024

Documents budgétaires 2023

Documents budgétaires 2022

|

Ce budget est voté par le conseil municipal de Margency. Si vous voulez avoir plus de précisions sur les décisions prises par vos élus, sachez que les séances du conseil municipal de Margency sont publiques et que chacun peut librement y assister. Un compte rendu des délibérations doit être affiché en mairie après chaque séance. Mais le budget communal, comment ça marche ? En résumé, le budget de MARGENCY est assez simple à comprendre. Il se compose des recettes et revenus suivants |

|

|

Les principes budgétaires

Annualité

Principe : exercice obligatoire du 1er janvier au 31 décembre (différent du secteur privé, où existe le libre choix des dates de l’exercice comptable).

Antériorité

Vote logique du budget avant le 1er janvier N. Dans les faits, jusqu’au 15 avril au plus tard.

Equilibre

Double équilibre : chaque section est équilibrée (fonctionnement et investissement)

Obligation d’équilibre réel (contrairement à l’Etat) et non simplement comptable

Unité

Un document unique pour faciliter la vue d’ensemble et le contrôle de l’assemblée délibérante

Universalité

Principe : non contraction ni compensation entre les recettes et les dépenses Non affectation des recettes aux dépenses (les recettes financent intégralement les dépenses)

Sincérité

Dépenses et recettes prévues au budget doivent avoir été évaluées de façon sincère, les dépenses ne devant pas être sous-estimées et les recettes ne devant pas être surestimées. Il convient notamment que toutes les dépenses présentant un caractère obligatoire et que seules les recettes présentant un caractère certain) soient inscrites au budget.

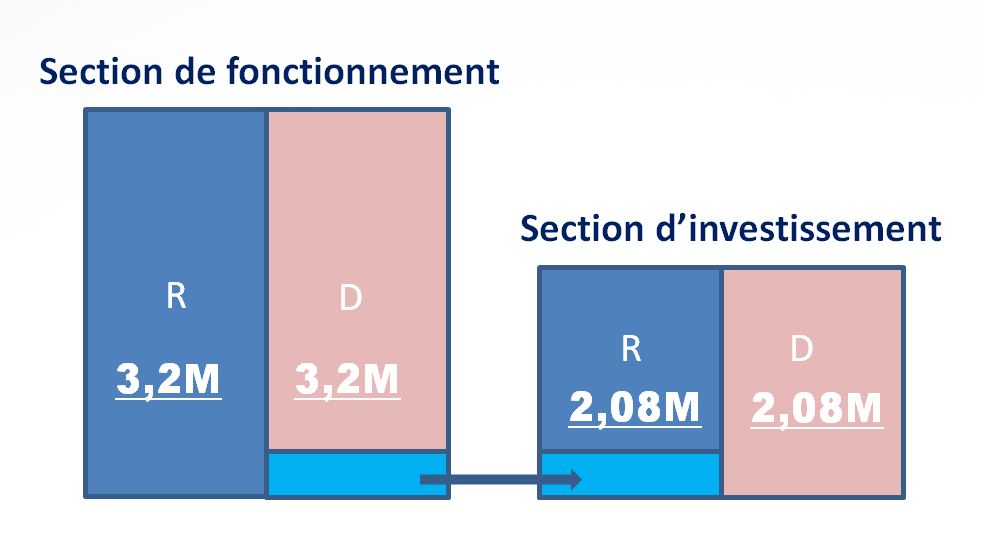

Il existe deux sections budgétaires et comptables :

- La section de fonctionnement qui finance la gestion courante

- La section d’investissement qui finance l’achat de biens et matériels durables.

Chacune de ces sections doit être présentée en équilibre, les recettes devant équilibrer les dépenses. La section de fonctionnement doit dégager un excédent qui constitue l’autofinancement (ou épargne brute), abonde le financement des investissements prévus par la collectivité et le remboursement du capital emprunté.

Exemple illustré :

Le Fonctionnement

Schématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune, c’est-à-dire celles qui reviennent chaque année.

Par exemple, en dépenses :

les dépenses nécessaires au fonctionnement des services de la commune, les prestations de services extérieurs comme les charges d'entretien, les autres charges de gestion courante, le paiement des intérêts des emprunts.

En recettes : les produits locaux, les recettes fiscales provenant des impôts locaux, les dotations de l'État comme la dotation globale de fonctionnement et les participations provenant d'autres organismes ou collectivités locales. Il est interdit de recourir à l’emprunt pour financer la section de fonctionnement.

L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

L’investissement

La section d’investissement présente les programmes d’investissements nouveaux ou en cours.

Elle retrace les dépenses et les recettes ponctuelles qui modifient de façon durable la valeur du patrimoine comme les dépenses concernant le remboursement des capitaux empruntés, les acquisitions immobilières ou les travaux nouveaux (par exemple, construction d'une salle des sports).

Parmi les recettes d'investissement, on trouve les subventions d'investissement, la dotation globale d'équipement (DGE), les emprunts, le produit de la vente du patrimoine, etc.

La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.

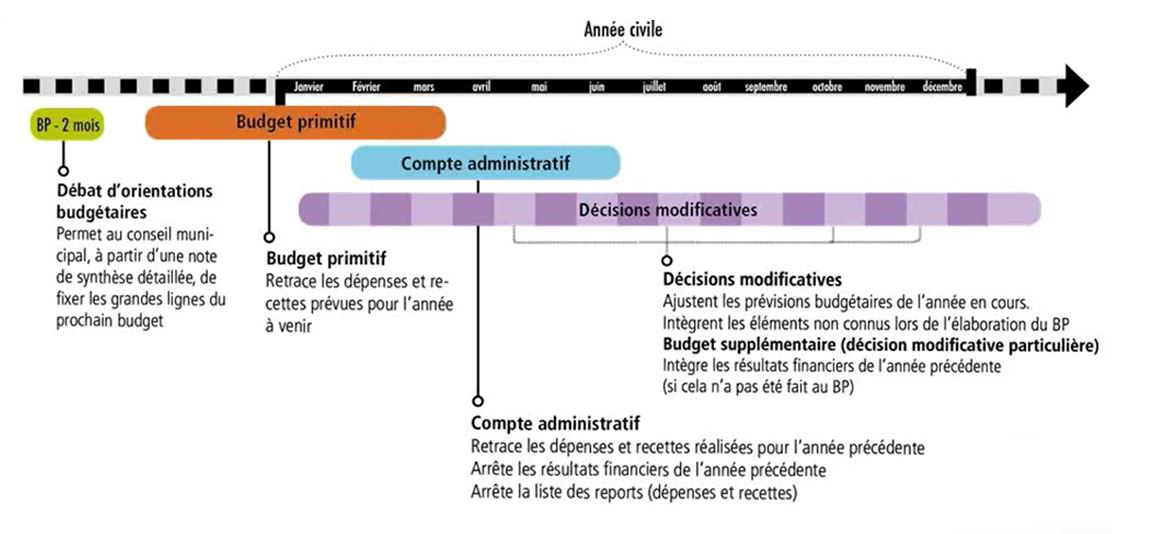

Les différents documents budgétaires

Le budget primitif

Il constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité. Il doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte, ou le 30 avril l’année de renouvellement de l’assemblée, et transmis au représentant de l’État dans les 15 jours qui suivent son approbation.

Si le budget n’est pas voté dans les délais légaux ou voté en déséquilibre, le préfet saisit la CRC qui propose des mesures de rétablissement de l’équilibre budgétaire. Sur la base de ces propositions, il peut régler lui-même le budget de la commune défaillante.

Par cet acte, l'ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Au début de chaque année, il dispose d'un délai d'un mois pour procéder à l'émission des ordres de recouvrer et de payer correspondant aux droits acquis et aux services faits pendant l'année ou les années précédentes.

A l’intérieur de chaque section, les dépenses sont votées, selon la nomenclature retenue, par chapitre, correspondant à leur nature, ou par fonction.

Les décisions modificatives et le budget supplémentaire

Les prévisions inscrites au budget primitif peuvent être modifiées en cours d’exercice par l’assemblée délibérante, qui vote alors une décision modificative.

Le budget supplémentaire, autrefois établi au 2nd semestre, avait essentiellement pour objectif de reprendre les résultats budgétaires de l’exercice précédent. Ces résultats étant désormais connus plus tôt dans l’année grâce à l’informatique, ils sont le plus souvent repris au budget primitif. Le budget supplémentaire, qui est une décision modificative, a ainsi tendance à perdre de son intérêt.

Les modifications d’ajustement souhaitées en cours d’exercice sont, quant à elles, traitées par simple décision modificative.

Les budgets annexes et les budgets autonomes

Les budgets annexes, distincts du budget principal proprement dit, mais votés par l’assemblée délibérante, doivent être établis pour certains services locaux spécialisés (eau, assainissement…).

Ils permettent d’établir le coût réel d’un service et de déterminer avec précision le prix à payer par ses seuls utilisateurs pour équilibrer les comptes.

Les budgets autonomes sont établis par les établissements publics locaux gérant certains services (centre d’action sociale, caisse des écoles, par exemple), ainsi que les EPCI (syndicats, communautés de communes, communautés d’agglomération, etc.) ; ils sont votés par les instances responsables de l’établissement.

Le compte administratif

L’arrêté des comptes de la collectivité est constitué par le vote de l’organe délibérant sur le compte administratif. Le vote de l’organe délibérant arrêtant les comptes doit intervenir au plus tard le 30 juin de l’année suivant l’exercice.