Documents comptables

Les différents documents budgétaires

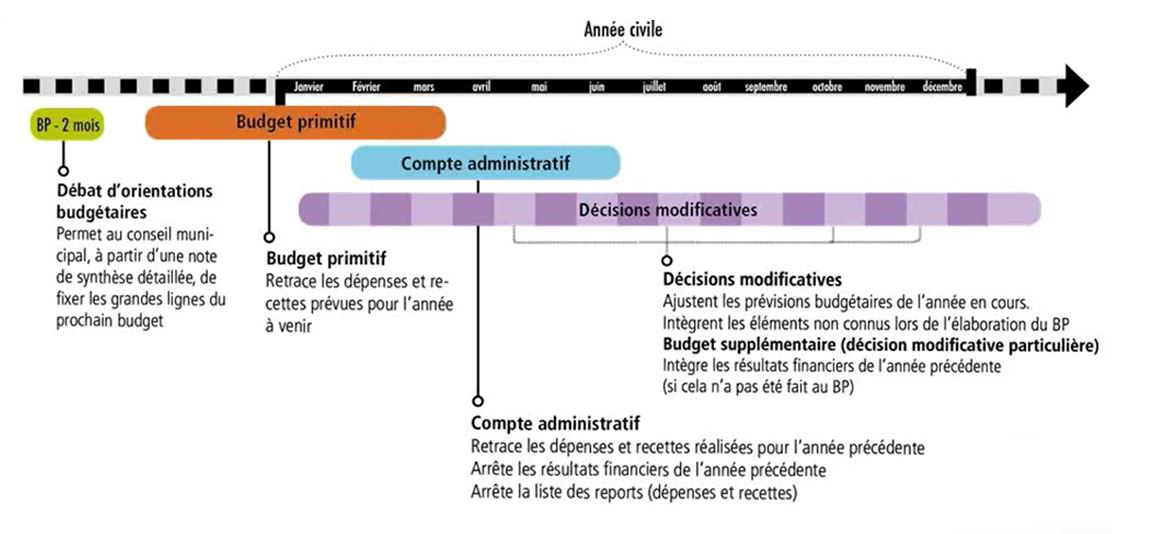

Le budget primitif

Il constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité. Il doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte, ou le 30 avril l’année de renouvellement de l’assemblée, et transmis au représentant de l’État dans les 15 jours qui suivent son approbation.

Si le budget n’est pas voté dans les délais légaux ou voté en déséquilibre, le préfet saisit la CRC qui propose des mesures de rétablissement de l’équilibre budgétaire. Sur la base de ces propositions, il peut régler lui-même le budget de la commune défaillante.

Par cet acte, l'ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Au début de chaque année, il dispose d'un délai d'un mois pour procéder à l'émission des ordres de recouvrer et de payer correspondant aux droits acquis et aux services faits pendant l'année ou les années précédentes.

A l’intérieur de chaque section, les dépenses sont votées, selon la nomenclature retenue, par chapitre, correspondant à leur nature, ou par fonction.

Les décisions modificatives et le budget supplémentaire

Les prévisions inscrites au budget primitif peuvent être modifiées en cours d’exercice par l’assemblée délibérante, qui vote alors une décision modificative.

Le budget supplémentaire, autrefois établi au 2nd semestre, avait essentiellement pour objectif de reprendre les résultats budgétaires de l’exercice précédent. Ces résultats étant désormais connus plus tôt dans l’année grâce à l’informatique, ils sont le plus souvent repris au budget primitif. Le budget supplémentaire, qui est une décision modificative, a ainsi tendance à perdre de son intérêt.

Les modifications d’ajustement souhaitées en cours d’exercice sont, quant à elles, traitées par simple décision modificative.

Les budgets annexes et les budgets autonomes

Les budgets annexes, distincts du budget principal proprement dit, mais votés par l’assemblée délibérante, doivent être établis pour certains services locaux spécialisés (eau, assainissement…).

Ils permettent d’établir le coût réel d’un service et de déterminer avec précision le prix à payer par ses seuls utilisateurs pour équilibrer les comptes.

Les budgets autonomes sont établis par les établissements publics locaux gérant certains services (centre d’action sociale, caisse des écoles, par exemple), ainsi que les EPCI (syndicats, communautés de communes, communautés d’agglomération, etc.) ; ils sont votés par les instances responsables de l’établissement.

Le compte administratif

L’arrêté des comptes de la collectivité est constitué par le vote de l’organe délibérant sur le compte administratif. Le vote de l’organe délibérant arrêtant les comptes doit intervenir au plus tard le 30 juin de l’année suivant l’exercice.